W świecie półprzewodników trwa bezwzględna rywalizacja mocarstw i firm. Wojna o chipy

Wprowadzane od 2022 roku nowe zasady kontroli eksportu rządu USA zabraniają chińskim producentom (1) nabywania instrumentów i technologii wymaganych do produkcji nieplanarnych tranzystorowych układów logicznych o wymiarach 14nm/16nm lub mniejszych, układów 3D NAND ze 128 lub więcej aktywnymi warstwami oraz układów scalonych DRAM, również o określonym poziomie miniaturyzacji - w dół.

Wraz z podobnymi ograniczeniami wprowadzonymi przez Holandię, Japonię i Tajwan, które mają wejść lub już weszły w życie w 2023 roku, chińskie firmy takie jak SMIC i inny czołowy na tamtym rynku producent komponentów, YMTC, zostają odcięte od możliwości pozyskania sprzętu potrzebnego do produkcji chipów w najnowszych węzłach produkcyjnych. Bez dostępu do zaawansowanego sprzętu i części zamiennych od dostawców takich jak holenderski ASML, Applied Materials, KLA i Lam Research, SMIC raczej nie jest na razie w stanie budować chipów przy użyciu najnowszych technologii produkcji, stąd usunięcie platformy 14 nm z listy swoich technologii.

Utrudnić Chińczykom i ich spowolnić

Chipy półprzewodnikowe stały się najgorętszym towarem w globalnym wyścigu o technologiczną dominację. Stanowią podstawowy składnik urządzeń elektronicznych, krytyczny w wielu branżach, od telekomunikacji, smartfonów, nowoczesnych samochodów (2), sztucznej inteligencję i informatykę, po opiekę zdrowotną, czystą energię i zastosowania wojskowe. Oznaki eskalacji wojny handlowej na rynku chipów były widoczne już w październiku 2021 roku. Wprowadzone przez USA a potem kolejne kraje sankcje zaogniły konflikt.

Biorąc pod uwagę, że 95 proc. wszystkich chipów AI używanych obecnie w Chinach (tak jak na całym świecie) to amerykańskie procesory graficzne Nvidia, a większość pozostałych to również amerykańskie chipy AMD, zakaz ten, według przewidywań, ma mieć katastrofalne skutki dla chińskiej branży AI. Ale rząd USA nie poprzestał na jedynie na sprzęcie. Zidentyfikował szereg strategicznych „wąskich gardeł”, bez których nie można utrzymać produkcji chipów AI,i odciął Chinom dostęp również do nich. Dotyczy to oprogramowania potrzebnego do projektowania układów chipów, przede wszystkim rozwiązań automatyzacji projektowania (EDA), sprzętu produkcyjnego potrzebnego do budowy chipów, a nawet komponentów, które trafiają do tego sprzętu produkcyjnego.

Wszystkie trzy wiodące na świecie firmy EDA - Mentor Graphics, Cadence Design Systems i Synopsys - to firmy amerykańskie. Najważniejszy sprzęt do produkcji półprzewodników pochodzi ze Stanów Zjednoczonych lub ich sojuszników. Każdy podmiot działający w Chinach ma obecnie zakaz dostępu do tych produktów. Dlaczego Amerykanie to robią. Najprostsza i najbrutalniejsza odpowiedź brzmi - by utrudnić i spowolnić chińskie przygotowania do starcia z USA, na każdym polu, także militarnym. Europa chce sama produkować a Chiny kontratakują Inne kraje, w tym sojusznicy USA, choć po części współpracują z USA, to jednak mają nieco inne podejście. Europa np. chce odtworzyć, kiedyś silny na naszym kontynencie własny przemysł półprzewodnikowy.

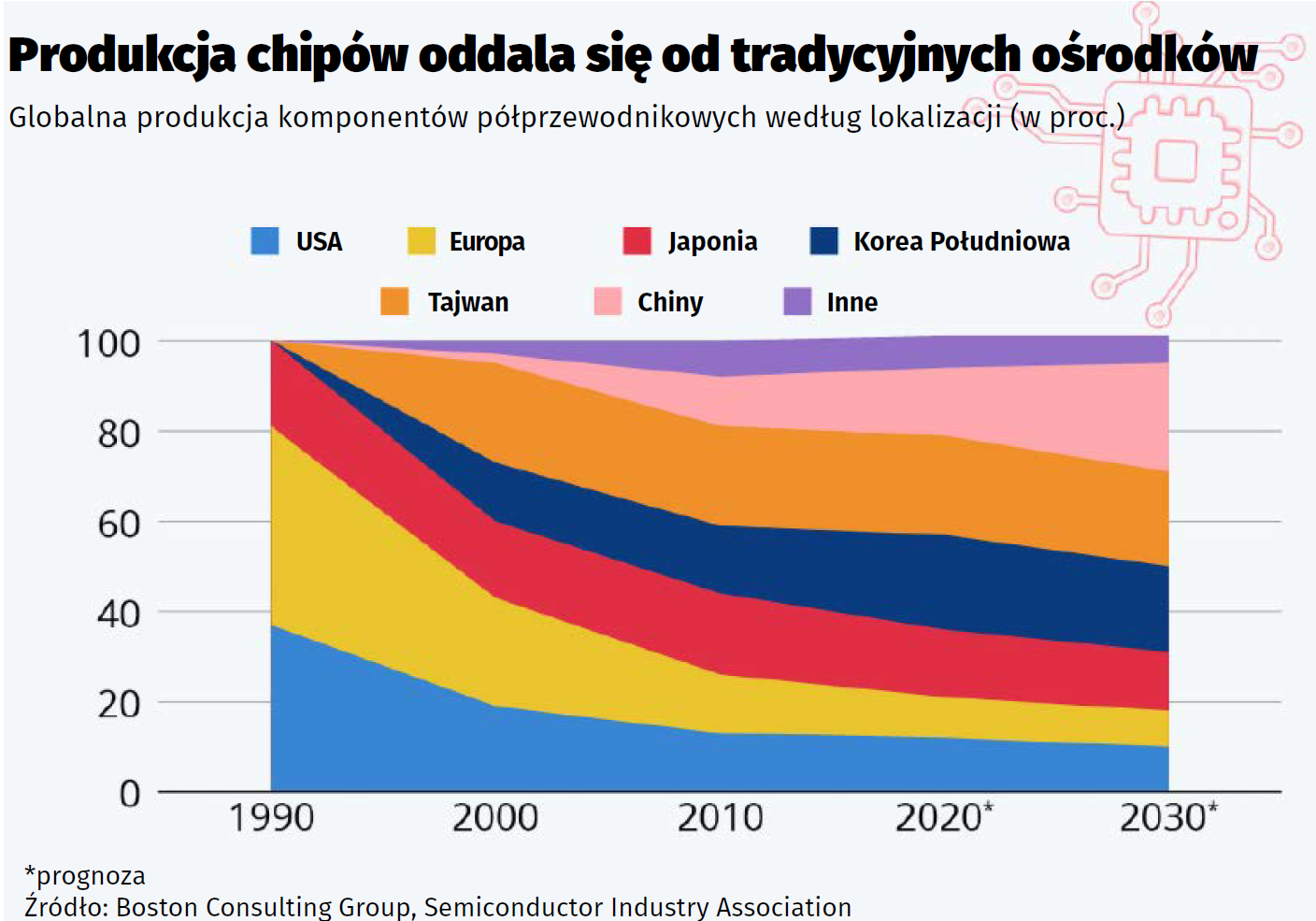

Parlament Europejski i Rada osiągnęły wiosną 2023 wstępne porozumienie w sprawie rozporządzenia mającego na celu zwiększenie produkcji półprzewodników w regionie. Ostatecznym celem jest zwiększenie udziału UE w rynku globalnym do co najmniej 20 procent do 2030 roku. Kiedy początkowo zaproponowano ten ruch, udział regionu wynosił 10 procent. Ustawa obejmuje inicjatywę „Chipy dla Europy”, która ma przyciągnąć 43 mld euro z funduszy publicznych i inwestycji prywatnych, w tym 3,3 mld euro z budżetu UE. „Mikroprocesory są podstawą innowacji i konkurencyjności przemysłowej Europy w cyfrowym świecie”, mówiła cytowana w mediach Margrethe Vestager z Komisji Europejskiej. Warto tu dodać, że Stany Zjednoczone przeznaczają 52 mld USD na własny „Chips and Science Act”, aby wzmocnić produkcję i łańcuchy dostaw oraz „przeciwstawić się Chinom”.

UE przyjmuje bardziej zniuansowane podejście wobec Chin niż USA. „Uważam, że oddzielenie się od Chin nie jest ani opłacalne, ani nie leży w interesie Europy”, powiedziała w marcu przewodnicząca Komisji Europejskiej Von der Leyen. „Nasze relacje nie są czarne lub białe - i nasza reakcja też nie może taka być”. Wcześniej jednak Thierry Breton z Komisji Europejskiej podkreślił zaangażowanie Unii we wspieranie amerykańskiego celu, jakim jest ograniczenie chińskiego przemysłu półprzewodników. „W pełni zgadzamy się z celem pozbawienia Chin najbardziej zaawansowanych chipów”, powiedział podczas przemówienia w Centrum Studiów Strategicznych i Międzynarodowych. „Nie możemy pozwolić Chinom na dostęp do najbardziej zaawansowanych technologii w zakresie półprzewodników, kwantowych, chmurowych, brzegowych, sztucznej inteligencji, łączności i tak dalej”.

W czerwcu 2023 r., po miesiącach nacisków ze strony USA, Holandia oficjalnie wprowadziła bardziej rygorystyczne kontrole eksportu zaawansowanych maszyn do produkcji chipów, powołując się na „interesy bezpieczeństwa narodowego”. Począwszy od września, holenderskie firmy z branży będą musiały najpierw uzyskać pozwolenie przed wysyłką do krajów, które mogą wykorzystywać technologię do zastosowań wojskowych, takich jak Chiny. Posunięcie to stanowi poważny cios, ponieważ Holandia to ASML, wiodący na świecie producent wysokiej klasy sprzętu do produkcji chipów. AMSL miał już od 2019 r. zakaz sprzedaży swoich najbardziej zaawansowanych maszyn do Chin. Według firmy, nowe sankcje obejmą również jej najbardziej zaawansowane systemy litografii zanurzeniowej DUV.

W reakcji na decyzje Holandii, chiński ambasador Tan Jian zauważył, że takie praktyki, stosowane przez USA i ich sojuszników, „naruszają międzynarodowe zasady handlu” i „podważają globalne łańcuchy dostaw”. Dodał, że Chiny nigdy nie zaszkodziły europejskim interesom, ale ostrzegł, że „będą konsekwencje”, jeśli holenderski rząd wprowadzi ograniczenia. I wkrótce po ogłoszeniu przez Holandię, chińskie Ministerstwo Handlu ogłosiło kontrolę eksportu galu i germanu, dwóch metali o kluczowym znaczeniu dla produkcji elektroniki i półprzewodników. Począwszy od sierpnia 2023 r., firmy, które chcą dostarczać metale za granicę, będą musiały ubiegać się o licencję i zgłaszać szczegóły dotyczące nabywców i ich wniosków. Jako powód tego posunięcia po raz kolejny podano „obawy o bezpieczeństwo narodowe” Chin.

Według europejskiego stowarzyszenia branżowego Critical Raw Materials Alliance (CRMA), Chiny produkują 80 proc. światowego galu i 60 proc. germanu. Oba metale znajdują się na unijnej liście surowców krytycznych, uznawanych za „kluczowe dla europejskiej gospodarki”. Metale te nie są szczególnie rzadkie lub trudne do znalezienia, ale dostarcza je niewielka grupa krajów. Jeśli chodzi o gal to , oprócz Chin także Japonia, Korea Południowa, Rosja i Ukraina - w przypadku germanu są to Belgia, Kanada i Rosja. Chiny dominują w produkcji tych dwóch metali nie dlatego, że są one rzadkie, ale dlatego, że dostarczają je relatywnie tanio. Analitycy z Eurasia Group określają działania Pekinu jako „strzał ostrzegawczy, a nie śmiertelny cios, mający przypomnieć Zachodowi, że Chiny mają opcje odwetowe”.

Zauważa się też, że Chiny mogą pokrzyżować szumne plany zielone transformacji w UE. UE jest obecnie w 98 proc. zależna od Pekinu w zakresie dostępu do metali ziem rzadkich, które mają kluczowe znaczenie m.in. w takich dziedzinach jak magazynowanie wodoru, energia słoneczna i wiatrowa. Jest również całkowicie zależna od importu rafinowanego litu (głównego składnika baterii EV), który jest w około 80 proc. zmonopolizowany przez Chiny. Robert Habeck, niemiecki federalny minister gospodarki i działań na rzecz klimatu, podczas wydarzenia branżowego: „Jeśli zostanie to rozszerzone na przykład na lit, będziemy mieli zupełnie inny problem”.

Chiński organ nadzorujący cyberbezpieczeństwo zdecydował też niedawno, że amerykańska firma Micron, jeden z największych na świecie producentów chipów, nie przeszła przeglądu bezpieczeństwa narodowego. „Operatorzy krytycznej infrastruktury informatycznej w Chinach powinni zaprzestać kupowania produktów Micron”, powiedział organ nadzorczy.

Wydaje się, że ostrzeżenia Pekinu spełniło swój cel, a Stany Zjednoczone dążą do ożywienia stosunków z Chinami. Podczas lipcowej wizyty w chińskiej stolicy, sekretarz skarbu USA Janet Yellen powiedziała chińskiemu premierowi Li Qiangowi: „Dążymy do zdrowej konkurencji gospodarczej, która nie będzie polegała na zasadzie zwycięzca bierze wszystko, ale która, przy sprawiedliwym zestawie zasad, może z czasem przynieść korzyści obu krajom”. Tonując wcześniejszą retorykę Waszymgtonu, Yellen podkreśliła, że Stany Zjednoczone są zainteresowane zmniejszeniem ryzyka handlowego, a nie oddzieleniem obu gospodarek.

Tajwańskie serce krzemowego globu

Tyle geopolityka. Przyjdźmy do przemysłu, w którym jest równie ciekawie. Obecnie jest tak, że właściwie wszystkie zaawansowane chipy sztucznej inteligencji na świecie wytwarza Taiwan Semiconductor Manufacturing Company (TSMC). Jak wszystkie to wszystkie, czyli nie tylko procesory graficzne Nvidii ale także chipy AI od Google, AMD, Amazon, Microsoft, Cerebras, SambaNova, Untether i każdego innego podmiotu, który stanął w szranki rywalizacji zbudowanie procesorów, które obsłużą AI. Nic więc dziwnego, że magazyn „Time” opisał TSMC jako „najważniejszą firmę na świecie”. Dyrektor generalny Nvidii, Jensen Huang, ujął to bardziej metaforycznie: „Zasadniczo istnieje powietrze i TSMC”.

Zakłady produkcji chipów TSMC, budynki, w których fizycznie budowane są chipy - znajdują się na zachodnim wybrzeżu Tajwanu, zaledwie 180 km od Chin kontynentalnych. Obecnie Tajwan i Chiny znajdują się bliżej wojny niż od dziesięcioleci. Wraz z eskalacją napięć, Chiny przeprowadzają ćwiczenia wojskowe wokół Tajwanu o niespotykanej dotąd skali i intensywności. Wielu decydentów politycznych w Waszyngtonie przewiduje, że Chiny dokonają inwazji na Tajwan do 2027 lub nawet 2025 roku. Konflikt między Chinami a Tajwanem byłby niszczycielski z wielu powodów. Ale dla przemysłu półprzewodnikowego w obecnym kształcie byłby kataklizmem.

Szybka myśl, by w te pędy wyprowadzić z tego niepewnego miejsca tak strategicznie ważną produkcję, równie szybko rozbija się o komplikacje i problemy. Produkcja półprzewodnikowa wymaga najczystszych metali na świecie, najdroższych maszyn na świecie (zdolnych do budowy tranzystorów o rozmiarze mniejszym niż 100 atomów), legionów wysoce wyspecjalizowanych inżynierów i niewiarygodnej precyzji, gdyż jedna drobina kurzu może zrujnować całą serię produkcyjną chipów, marnując miliony dolarów. Łańcuch dostaw półprzewodników jest skomplikowany i zglobalizowany. Jest również szokująco skoncentrowany w niektórych obszarach. Dla przykładu - 100 proc. światowej podaży maszyn do litografii w ultrafiolecie, złożonego sprzętu wymaganego do budowy zaawansowanych chipów, pochodzi od jednej firmy z Holandii - wspomnianej ASML. Jak ujął to Chris Miller w książce „Chip War”, „Żaden inny aspekt gospodarki nie jest tak zależny od tak niewielu firm”.

W początkach przemysłu półprzewodnikowego, od lat 50. do 70. ubiegłego wieku, wszystkie firmy produkujące chipy były zintegrowane pionowo. Producenci chipów, tacy jak Fairchild Semiconductor i Texas Instruments, realizowali każdy etap procesu produkcji półprzewodników we własnym zakresie. Sami projektowali, produkowali i sprzedawali swoje chipy. Każda firma produkująca chipy posiadała i zarządzała własnymi zakładami produkcyjnymi. Jednak począwszy od lat 80. XX wieku rozwinął się nowy model, oparty na specjalizacji. Pojawiły się dwa różne rodzaje firm produkujących chipy „producenci” chipów, którzy nie mają fabryk, którzy projektują, ale fizycznie nie produkują procesorów, oraz „odlewnie”, które produkują chipy zaprojektowane przez inne firmy.

Obecnie większość znanych firm na rynku układów scalonych, w tym Nvidia, Qualcomm, AMD, Broadcom, nie ma własnych fabryk. Nie produkują one własnych chipów. Zamiast tego polegają na zakładach takich jak TSMC, „odlewniach”. Tranzystory stają się coraz mniejsze, a układy scalone stają się coraz bardziej zaawansowane z każdym rokiem (nawet jeśli Prawo Moore’a zwalnia). Proces produkcji najnowocześniejszych chipów staje się zatem coraz bardziej skomplikowany, co dodatkowo wzmacnia logikę i potrzebę istnienia firm specjalizujących się w sztuce produkcji chipów.

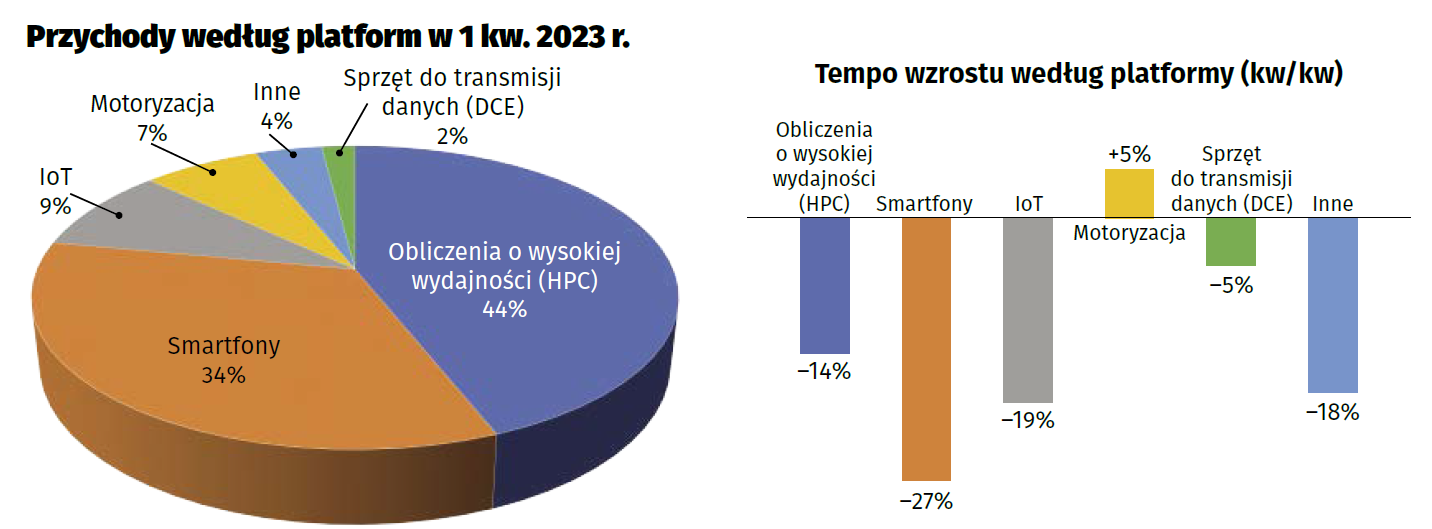

W 1970 roku najmniejsze tranzystory półprzewodnikowe miały około 12 tys. nanometrów szerokości. Dziś najważniejszy i najszerzej stosowany obecnie układ AI na świecie, procesor graficzny A100 firmy Nvidia, ma tranzystory o rozmiarze 7 nanometrów. Najnowsza jednostka przetwarzania tensorowego (TPU) firmy Google, najbardziej znana alternatywa dla procesorów graficznych Nvidii, podobnie wykorzystuje technologię 7-nanometrową. Niecierpliwie oczekiwany układ AI nowej generacji firmy Nvidia, H100, ma tranzystory 4-nanometrowe. Istnieją tylko trzy firmy na świecie, które potrafią wytwarzać zaawansowane chipy w tych zakresach miniaturyzacji i komplikacji - TSMC, Samsung i Intel. Jednak te najbardziej zaawansowane chipy, takie jak procesory graficzne H100 firmy Nvidia potrafi na razie produkować jedynie TSMC W jaki sposób TSMC stało się tak dominującą siłą? I dlaczego tak trudno jest jakiejkolwiek innej firmie na świecie powtórzyć to, co robi TSMC?

W świecie produkcji chipów rządzi niepodzielnie ekonomia skali, co nieuchronnie prowadzi do reguły „zwycięzca bierze wszystko”. Cytowany Miller pisze w swojej książce: „Ekonomia produkcji chipów wymaga nieustannej konsolidacji. Niezależnie od tego, która firma produkuje najwięcej chipów, ma wbudowaną przewagę, poprawiając wydajność i rozkładając koszty inwestycji kapitałowych na większą liczbę klientów”.

Produkcja chipów wymaga ogromnych początkowych nakładów. W 2021 roku TSMC ogłosiło, że w ciągu trzech lat wyda aż 100 miliardów dolarów na rozszerzenie swoich możliwości produkcyjnych. Oprócz nakładów inwestycyjnych, zaawansowana produkcja chipów wymaga wielomiliardowych inwestycji w badania i rozwój. W przeciwieństwie do jakiejkolwiek innej firmy na świecie, TSMC może uzasadnić te ogromne inwestycje ze względu na samą ilość produkowanych chipów, znacznie większą niż jakakolwiek inna firma na świecie. Tworzy to dodatnie sprzężenie zwrotne dla TSMC. Firmy poszukujące chipów, od Apple przez Teslę po Nvidię, wybierają TSMC, ponieważ oferuje najbardziej zaawansowane możliwości produkcji chipów. Daje to TSMC uzasadnienie dla ciągłych inwestycji w celu utrzymania pozycji lidera, a to dodatkowo zwiększa przewagę firmy nad rywalami, czyniąc ją najlepszym wyborem dla kolejnych klientów.

W 2010 roku firma o nazwie GlobalFoundries starała się rzucić wyzwanie TSMC w produkcji chipów. GlobalFoundries powstała w 2009 roku. Nowy podmiot był finansowany przez Mubadala, państwowy fundusz ze Zjednoczonych Emiratów Arabskich. Firma zainwestowała miliardy dolarów w celu opracowania najnowocześniejszej technologii węzłowej i zbudowania najbardziej zaawansowanych chipów na świecie. Jednak w 2018 roku, po niecałej dekadzie, kierownictwo GlobalFoundries doszło do wniosku, że biorąc pod uwagę jego skalę, nigdy nie będzie miało sensu finansowego dokonywanie wielomiliardowych inwestycji potrzebnych rok po roku i pozostać w czołówce produkcji chipów. GlobalFoundries zrezygnowało z rozwijania wiodących rozwiązań, obniżyło koszty badań i rozwoju i przestało konkurować z TSMC o budowę najbardziej zaawansowanych chipów. Firma koncentruje się teraz na produkcji mniej zaawansowanych komponentów.

Jednak oprócz biznesowych są również polityczne powody, aby zmniejszać uzależnienie od TSMC, a właściwie niekoniecznie od samej firmy TSMC ile od produkcji w tak zapalnym miejscu. Pod koniec 2022 roku TSMC ogłosiło, że zainwestuje 40 miliardów dolarów w budowę dwóch najnowocześniejszych fabryk w Stanach Zjednoczonych, w stanie Arizona. Pierwsza z tych dwóch fabryk rozpocznie produkcję w przyszłym roku i będzie wyposażona w sprzęt do produkcji chipów 4-nanometrowych. Druga fabryka w Arizonie ma zostać uruchomiona w 2026 r.; będzie zdolna do produkcji chipów 3-nanometrowych, nowej generacji wiodącej technologii półprzewodnikowej. Decyzja TSMC o budowie tak zaawansowanych fabryk w Stanach Zjednoczonych, innymi słowy, o podzieleniu się swoimi klejnotami koronnymi z USA, była wynikiem silnej presji i hojnych dotacji ze strony amerykańskiego rządu. Ostatecznie, tak bardzo jak Stany Zjednoczone potrzebują Tajwanu, Tajwan potrzebuje Stanów Zjednoczonych. TSMC nie miało innego wyboru.

Przeniesienie zaawansowanej produkcji chipów do Stanów Zjednoczonych pomoże złagodzić absolutną zależność branży sztucznej inteligencji od fabryk na Tajwanie. Fabryki w Arizonie nie są jednak panaceum. Po pierwsze, ich moce produkcyjne będą stosunkowo skromne - w sumie oczekuje się, że te dwie fabryki będą produkować 600 tys. wafli krzemowych rocznie. Dla porównania, TSMC produkuje ponad 13 milionów wafli rocznie, co oznacza, że amerykańskie fabryki będą stanowić mniej niż 5 proc. całkowitej produkcji. Co więcej, najbardziej zaawansowane węzły produkcji półprzewodników pozostaną na Tajwanie. Do czasu, gdy 4-nanometrowa fabryka w Arizonie rozpocznie produkcję w 2024 roku, a następnie 3-nanometrowa fabryka w Arizonie rozpocznie produkcję w 2026 roku, zakłady te będą o jedną generację za wiodącymi węzłami, które będą mogły produkować tylko fabryki z Tajwanu.

Świat ma opcje na wypadek wojny, ale postęp zwolni

Chiny w tak dużym stopniu polegają na Tajwanie, jeśli chodzi o dostawy chipów, których potrzebują do napędzania swojej gospodarki (70 proc. wszystkich chipów w Chinach jest wytwarzanych przez TSMC). Ewentualna inwazja tego kraju na Tajwan w tej sytuacji mogłaby być potężnym strzałem w stopę, bo trudno uwierzyć, by udało się przejąć te wytwórnie tak po prostu. Nawet jeśli fizyczne budynki pozostałyby nienaruszone po chińskiej inwazji, nierealne jest, aby KPCh była w stanie kontynuować ich eksploatację w celu produkcji najnowocześniejszych chipów. Utrzymanie najnowocześniejszych fabryk wymaga współpracy z partnerami z całego globalnego ekosystemu półprzewodników oraz stałego napływu materiałów, sprzętu i usług od dostawców, których odmówiono by najeźdźcy. Krzemowa tarcza to jednak tylko teoria, a nie gwarancja. Chińska kalkulacja dotycząca Tajwanu nie zależy wyłącznie od półprzewodników.

Jednak Stany Zjednoczone, jak się wydaje, będą bronić wyspy i chronić jej suwerenność, nie tylko ze względu na TSMC, od którego są tak jak cały świat zależne. Amerykańska Rada Bezpieczeństwa Narodowego oszacowała niedawno, że konflikt zbrojny między Chinami a Tajwanem mógłby kosztować światową gospodarkę ponad bilion dolarów rocznie z powodu zakłóceń w produkcji półprzewodników.

Gdyby stało się to najgorsze, to TSMC, firmą najlepiej przygotowaną do produkcji najnowocześniejszych chipów AI jest Samsung. Samsung jest obecnie jedyną firmą na świecie, poza TSMC, która może produkować chipy w procesie 3 nanometrów, obecnie najnowocześniejszym z dostępnych. Niestety, jak wynika z danych, jakość produkcji Samsunga uchodzi za znacznie gorszą niż TSMC. „Wydajność” to ważny wskaźnik branżowy, który wskazuje procent wafli krzemowych wprowadzonych do procesu produkcyjnego, które kończą jako działające chipy. Wydajność TSMC w przypadku 3-nanometrowych chipów szacuje się na 80 proc. Tymczasem wydajność Samsunga wynosiła od 10 do 20 proc., gdy w zeszłym roku rozpoczął produkcję 3-nanometrowych układów (choć najnowsze doniesienia sugerują, że może się ona poprawiać). Niska jakość produkcji Samsunga skłoniła niedawno Nvidię do przeniesienia produkcji wszystkich swoich procesorów graficznych, nie tylko wysokiej klasy chipów AI, z Samsunga do TSMC. W najlepszym scenariuszu, Samsungowi zajęłoby lata, aby skalować się do obecnego poziomu produkcji chipów AI i wydajności TSMC. W dodatku, z perspektywy Zachodu, fabryki Samsunga same w sobie znajdują się we wrażliwym miejscu.

To prowadzi wywód do dawnego amerykańskiego championa chipów, firmy Intel. W ostatnich latach, w wyniku strategicznych błędów i niepowodzeń produkcyjnych, firma pozostała w tyle. Intel zmagał się z przejściem zarówno na proces 10-nanometrowy, jak i 7-nanometrowy, a jego 7-nanometrowe chipy weszły do pełnej produkcji dopiero w tym roku. Firma uciekła się nawet do outsourcingu niektórych części swojego 7-nanometrowego procesu produkcyjnego do konkurencyjnego TSMC, co jest upokarzającym posunięciem dla dumnego pioniera branży chipów. Pod wodzą nowego CEO, Pata Gelsingera, Intel aspiruje do odzyskania prymatu w produkcji chipów. Firma wyznaczyła sobie ambitne cele, aby rozpocząć produkcję 2-nanometrowych chipów do 2024 roku i dostarczyć pięć nowych nanometrowych węzłów w ciągu najbliższych czterech lat, przeskakując TSMC.

Niektórzy obserwatorzy uważają, że gdyby fabryki TSMC przestały działać, rząd USA podjąłby zdecydowane kroki w celu pośredniczenia w partnerstwie między amerykańskimi konkurentami Intel i Nvidia. W ogólnym zarysie, pomysł polegałby na tym, że Intel agresywnie zwiększyłby swoje możliwości produkcyjne wszelkimi niezbędnymi środkami, aby jak najszybciej wesprzeć produkcję procesorów graficznych Nvidii. Nie jest jednak jasne, czy taka „wroga” współpraca jest możliwa, a w szczególności, czy Intel ma możliwości produkcyjne, aby zrealizować to w jakimkolwiek rozsądnym terminie.

Choć najbardziej zaawansowane chipy, takie jak H100 firmy Nvidia i TPU firmy Google, mogą być produkowane tylko na Tajwanie, istnieje wiele fabryk na całym świecie (3), od Stanów Zjednoczonych po Europę i Izrael, zdolnych do produkcji mniej zminiaturyzowanych układów logicznych na dużą skalę. Choć opóźnia to postęp w dziedzinie obliczeń, nie tylko AI, jednak jako awaryjne rozwiązanie w złym scenariuszu, też jest brane pod uwagę.

Przede wszystkim trwa wszędzie budowa własnych krzemowych i swoistych tarcz „obronnych” z krzemowych wafli (4), co praktyce oznacza rozwijanie siebie zdolności produkcji elektronicznych komponentów. Że nie jest to łatwe i tanie, to oczywiste, ale może nie być wyjścia.

Zdjęcie: stock.adobe.com

Mirosław Usidus