Abstrakcja, która rządzi światem

A dokładniej od czasu, gdy stał się czymś umownym, symbolicznym i abstrakcyjnym. Dopóki ludzie wymieniali różne towary, trudno było mówić o pieniądzach w rozumieniu technologicznym. Monety z kruszcu stanowiły już krok w kierunku umowności, choć kawałek szlachetnego metalu też przecież jest towarem. Abstrakcją i narzędziem w pełnym tego słowa znaczeniu pieniądze stały się jednak wtedy, gdy zaczęto używać niewiele wartych samych w sobie muszelek i w końcu - banknotów (1).

Chociaż papierowe pieniądze znano w Chinach i Mongolii już w średniowieczu, to o prawdziwej karierze banknotu można mówić dopiero od około XVII wieku, gdy zaczął być używany w Europie. W tamtych czasach zaczynano powszechnie stosować w transakcjach handlowych kwity depozytowe, emitowane przez różne instytucje (w tym banki), potwierdzające zdeponowanie stosownej kwoty w pieniądzu kruszcowym. Właściciel takiego papieru wartościowego mógł w każdej chwili go wymienić u emitenta na równowartość w monetach.

Dla handlu banknoty stały się przełomową techniką, ale jednocześnie wzrosła liczba zagrożeń, które znane były już w epoce kruszcu. Im więcej emitentów, tym więcej możliwości fałszowania.

Mikołaj Kopernik na początku XVI w. zauważył, że gdy w obiegu znajdują się pieniądze różnej jakości, pieniądz lepszy jest przez użytkowników gromadzony, co powoduje wypieranie go z rynku przez pieniądz gorszy. Gdy pojawiły się banknoty, proceder fałszowania rozkwitł. Nic dziwnego, że z czasem poszczególne państwa starały się precyzyjnie regulować ten segment rynku i znacznie ograniczyć liczbę emitentów. Obecnie banknoty zwykle może emitować tylko bank centralny danego państwa.

Skutki zakupu dużych samolotów

W latach 60. XX wieku, gdy linie lotnicze złożyły pierwsze zamówienia na samoloty szerokokadłubowe - 747 i DC-10, pojawił się pewien problem. Gigantyczne maszyny i duża liczba sprzedawanych w nich miejsc doprowadziły do tego, że rosły tłumy ludzi przybywających jednocześnie do punktów obsługi klienta. Aby więc zapobiec chaosowi, linie lotnicze zaczęły szukać sposobu na przyspieszenie sprzedaży biletów i przetwarzania danych pasażerów. Problemy podobnego rodzaju miały wówczas także banki, sklepy i dziesiątki nowych form usług, które wymagały dostępu do pieniędzy non-stop, bez ograniczeń czasowych, takich jak godziny pracy placówek finansowych.

Problemy banków rozwiązywał bankomat. W przypadku linii lotniczych opracowano zaś podobne urządzenie, mogące śledzić rezerwacje i wydawać karty pokładowe. Trzeba było zaprojektować maszynę do pobierania pieniędzy i wydawania dokumentów. Jednak aby klienci mogli nabrać zaufania do takiego sprzętu, inżynierowie musieli wymyślić sposób, który pozwoliłby użytkownikom na łatwą identyfikację, przekonując jednocześnie wszystkich zainteresowanych, że jest on szybki, łatwy i bezpieczny.

Odpowiedzią okazała się karta magnetyczna. Opracowana przez IBM, została w latach 70. wprowadzona do obiegu, w latach 80. upowszechniona na całym świecie i wreszcie stała się wszechobecna w latach 90.

Programiści musieli jednak najpierw ustalić, jak umieścić dane na każdej karcie. Ostatecznie wybrali w miarę proste rozwiązanie - zapis wielościeżkowy, relatywnie nową technologię, umożliwiającą kodowanie dwóch oddzielnych zestawów danych na pojedynczym pasku magnetycznym. Każda branża mogła sama stworzyć standardy dla własnej ścieżki. Znalazło się nawet wystarczająco dużo miejsca na ścieżkę trzecią, która pozwoliła branży oszczędnościowo-kredytowej rejestrować informacje o transakcjach na samej karcie.

Każda z trzech ścieżek miała szerokość 0,28 cm, z małym oddzielaczem nagrań. Ścieżka pierwsza, przydzielona branży lotniczej, zawierała m.in. numer rachunku (19 cyfr), nazwę (26 znaków alfanumerycznych) oraz różne dane (do 12 cyfr). Ścieżka druga, przydzielona bankom, zawierała podstawowy numer rachunku (do 19 cyfr) oraz różne dane (do 12 cyfr). Ten sam format jest używany do dziś.

W styczniu 1970 r. American Express wydał klientom ze strefy chicagowskiej 250 tys. kart z paskiem magnetycznym i zainstalował samoobsługowe punkty sprzedaży biletów w kasie American Airlines, w porcie lotniczym O’Hare w Chicago. Posiadacze kart mogli zdecydować się na zakup biletów i kart pokładowych w kiosku lub u agenta. Udali się do kiosków.

Karta płatnicza z paskiem magnetycznym stała się jedną z najbardziej udanych technologii ubiegłego półwiecza (2). W połowie lat 80. pojawiła się technologia kart inteligentnych. Karty inteligentne wyglądają podobnie i większość z nich nadal zawiera pasek magnetyczny do użytku w miejscach, w których nie są dostępne czytniki kart inteligentnych, ale ma wbudowany w plastikową część karty mikroprocesor.

Układ ten śledzi aktywność karty, co oznacza, że ok. 85% transakcji może być autoryzowanych tylko z informacji przechowywanych w układzie, bez konieczności przechodzenia przez sieć.

Dzięki "organizatorom" całego przedsięwzięcia - systemom płatniczym, takim jak np. Visa - płatność kartą daje klientowi gwarancję zwrotu pieniędzy w razie niewywiązania się kontrahenta ze zobowiązań. Tę gwarancję egzekwują bank, firma rozliczająca transakcję i organizacja płatnicza bez udziału klienta. Od lat 70. to plastikowe karty stały się najważniejszą alternatywą dla gotówki.

Świat bezgotówkowy?

Pomimo odniesionych sukcesów karty wciąż nie zdołały jednak wyprzeć pieniądza namacalnego. Oczywiście zewsząd słyszymy, że koniec gotówki jest nieuchronny. Kraje takie jak Dania zamykają mennice. Z drugiej strony pełno jest obaw, że 100% elektronicznego pieniądza to 100% inwigilacji. Czy nowe techniki monetarne, np. kryptowaluty, przełamią te lęki?

Instytucje zajmujące się pieniądzem na całym świecie - od Europejskiego Banku Centralnego po kraje afrykańskie - coraz bardziej krzywym okiem patrzą na gotówkę. Na odejście od niej naciskają organy fiskalne, bo w kontrolowanym elektronicznym obiegu uniknąć podatków znacznie trudniej. Wspierają ich w tym także policja i inne organy ścigające przestępców, którzy, jak wiemy z filmów kryminalnych, najbardziej lubią walizki banknotów o dużych nominałach... Poza tym w wielu krajach do przechowywania gotówki są coraz mniej chętni właściciele sklepów zagrożonych napadami.

Najlepiej przygotowane do pożegnania z materialnym pieniądzem wydają się kraje skandynawskie, które niekiedy nazywa się już post-gotówkowymi. W Danii jeszcze na początku lat 90. gotówka i czeki stanowiły ponad 80% wszystkich transakcji, podczas gdy w ostatnich latach już tylko ok. jedną piątą. Na tamtejszym rynku dominują karty i mobilne aplikacje płatnicze. Duński bank centralny testuje nawet w ostatnim czasie wykorzystanie walut wirtualnych.

Jeśli wierzyć zapowiedziom, w Szwecji gotówka ma zniknąć do roku 2030. Rywalizuje w tym względzie z Norwegią, gdzie już tylko ok. 5% transakcji jest przeprowadzanych w gotówce. Niełatwo tam znaleźć sklep lub lokal gastronomiczny (3), który przyjmie większą kwotę w tradycyjnej formie.

Dominacji pieniądza elektronicznego sprzyja panująca tam specyficzna kultura, oparta na dużym zaufaniu społeczeństwa do instytucji państwowych, finansowych i banków. Mimo to również w krajach skandynawskich istniała szara strefa. Teraz jednak, gdy cztery piąte transakcji opiera się na pieniądzu elektronicznym, praktycznie znikła. Nawet jeśli sklep czy bank dopuszcza posługiwanie się gotówką, to gdy obracamy dużymi kwotami, musimy wytłumaczyć, skąd ją mamy. Pracownicy banków są wręcz zobowiązani informować policję o większych transakcjach tego typu. Pozbywanie się papieru i metalu przynosi też oszczędności. Gdy szwedzkie banki wymieniły sejfy na komputery i uwolniły się tym samym od konieczności przewożenia ton banknotów opancerzonymi ciężarówkami, znacznie zmniejszyły koszty własne.

Jednak nawet w Szwecji istnieje swoisty ruch oporu przeciw wypieraniu gotówki. Główną jego siłą są osoby w starszym wieku, które mają trudności z przestawieniem się na karty płatnicze, o mobilnych płatnościach nawet nie wspominając.

Poza tym niektórzy zwracają uwagę, że całkowite uzależnienie się od elektronicznego systemu może doprowadzić do sporych kłopotów, gdy ów system padnie. Były już takie przypadki - np. na jednym ze szwedzkich festiwali muzycznych awaria terminali płatniczych spowodowała odrodzenie się handlu wymiennego.

Nie tylko Skandynawia idzie w stronę handlu bezgotówkowego. W Belgii wprowadzono zakaz stosowania papierowych pieniędzy przy transakcjach dotyczących nieruchomości. Został również wprowadzony limit 3 tys. euro w krajowych transakcjach gotówkowych. Francuskie władze podają, że już 92% obywateli zrezygnowało w codziennym życiu z papierowych pieniędzy. 89% Brytyjczyków posługuje się na co dzień wyłącznie elektroniczną bankowością. Z kolei Bank Korei prognozuje, że rezygnacja z tradycyjnego pieniądza nastąpi w tym kraju do roku 2020.

Jak się okazuje, ewolucja w kierunku ekonomii bezgotówkowej odbywa się także poza bogatym Zachodem i Azją. Pożegnanie z Afryką może czekać gotówkę szybciej, niż komukolwiek się wydaje. Przykładowo, w Kenii zarejestrowano już kilkanaście milionów użytkowników mobilnej aplikacji bankowej MPesa.

Ciekawostką jest, że jeden z najbiedniejszych krajów Afryki, nieuznawany na arenie międzynarodowej Somaliland, który odłączył się w 1991 r. od pogrążonej w wojennym chaosie Somalii, wyprzedza wiele rozwiniętych krajów w dziedzinie elektronicznych transakcji. Bierze się to zapewne z panującej tam wysokiej przestępczości, która sprawia, że trzymanie przy sobie fizycznych pieniędzy jest niebezpieczne.

Pieniądz elektroniczny? Tak, ale najlepiej anonimowy

Jeśli kupować będzie można tylko za pomocą płatności elektronicznych, wszystkie transakcje pozostawią po sobie ślady. Te z kolei stanowią swoistą historię naszego życia. Wielu osobom nie podoba się perspektywa bycia na każdym kroku obserwowanym przez rząd i instytucje finansowe. To, co sceptyków przeraża najbardziej, to możliwość całkowitego pozbawienia nas majątku zaledwie jednym kliknięciem. Boimy się dać bankom niemal absolutną władzę nad sobą.

Poza tym elektroniczna waluta oferuje władzy doskonałe narzędzie do skutecznej walki z niepokornymi. Przykład PayPala, Visy i Mastercarda, które swego czasu odcięły płatności na rzecz Wikileaks, jest dość wymowny. A to nie jedyna tego rodzaju historia. Dlatego w pewnych kręgach, także niestety tych przestępczych, popularność zdobywają kryptowaluty, oparte na łańcuchach szyfrowanych bloków (blockchain).

Kryptowaluty można porównywać do wirtualnych "walut", które pojawiały się w Internecie i w grach od lat 90. W odróżnieniu od innych form pieniądza cyfrowego, najbardziej popularna kryptowaluta, Bitcoin, w pewnym sensie jest jak gotówka. Jego entuzjaści, a także zwolennicy innych tego rodzaju elektronicznych monet, widzą w nich szansę na pogodzenie wygody elektronicznego obiegu z potrzebą ochrony prywatności, bo to w końcu pieniądz szyfrowany. Poza tym jest to waluta "społecznościowa", przynajmniej w teorii kontrolowana nie przez rządy i banki, lecz przez swoistą umowę wszystkich użytkowników, których mogą być na świecie miliony.

Jednak zdaniem ekspertów anonimowość kryptopieniędzy to złudzenie. Wystarczy bowiem jedna transakcja, aby przyporządkować szyfrujący klucz publiczny do określonej osoby. Zainteresowany ma też wgląd do całej historii tego klucza, więc pojawia się i historia transakcji. Odpowiedzią na owo wyzwanie stały się miksery monet. Korzystając z miksera, musimy jednak mieć pełne zaufanie do jednego operatora, zarówno jeżeli chodzi o wypłatę mieszanych Bitcoinów, jak i nieujawnianie powiązania między adresami wejściowymi a wyjściowymi.

Czy kryptowaluty okażą się dobrym kompromisem pomiędzy "koniecznością dziejową", jaką wydaje się elektroniczny pieniądz, a przywiązaniem do prywatności w dziedzinie zarabiania i wydatkowania? Być może. Australia, która chce pozbyć się gotówki w ciągu dekady, obywatelom proponuje w zamian właśnie coś w rodzaju narodowego Bitcoina.

Bitcoin pieniądza nie zastąpi

Świat finansów wątpi jednak, by kryptowaluty rzeczywiście zastąpiły tradycyjny pieniądz. Obecnie Bitcoin, jak każda alternatywna waluta, karmi się spadkiem zaufania do pieniądza emitowanego przez rządy. Ma jednak ogromne wady, np. uzależnienie od dostępu do Internetu i energii elektrycznej. Istnieją też obawy, że kryptografia będąca podstawą Bitcoina nie wytrzyma starcia z komputerami kwantowymi. Wprawdzie urządzenia takie na dobrą sprawę jeszcze nie istnieją i nie wiadomo, czy kiedykolwiek powstaną, lecz sama wizja błyskawicznego wyczyszczenia konta odstrasza od używania wirtualnej waluty.

W swoim rocznym raporcie z lipca tego roku Bank Rozrachunków Międzynarodowych (Bank for International Settlements, BIS) po raz pierwszy poświęcił specjalny rozdział kryptowalutom. Według BIS, ich celem jest zastąpienie funkcji instytucji finansowych zaufania publicznego - takich jak banki centralne i komercyjne - poprzez technologię rozproszonych ksiąg (distributed ledger) oraz blockchain. Zdaniem autorów opracowania kryptowaluty nie mogą stać się jednak substytutem istniejących rozwiązań w zakresie emisji pieniądza.

Głównym problemem związanym z kryptowalutami pozostaje ich wysoki stopień decentralizacji, a stworzenie niezbędnego zaufania powoduje ogromne straty mocy obliczeniowej, jest nieefektywne i niestabilne. Utrzymanie zaufania wymaga od każdego użytkownika pobrania i weryfikacji historii wszystkich transakcji, jakie kiedykolwiek zostały wykonane, w tym kwoty zapłaconej, płatnika, odbiorcy płatności i innych szczegółów, co wiąże się z potrzebą istnienia ogromnej mocy obliczeniowej, staje się mało wydajne i powoduje ogromne zużycie energii. Jednocześnie zaufanie do kryptowalut może w dowolnym momencie zniknąć, ze względu na brak centralnego emitenta gwarantującego ich stabilność. Kryptowaluta może nagle stracić na wartości lub w ogóle przestać funkcjonować (4).

Banki centralne stabilizują wartość walut krajowych, dostosowując podaż środków płatniczych do popytu na transakcje. Tymczasem już sam sposób tworzenia kryptowalut sprawia, że nie mogą one elastycznie reagować na zmiany popytu, ponieważ odbywa się za pomocą protokołu, który z góry określa ich ilość. Oznacza to, że wszelkie wahania popytu przekładają się na zmiany wyceny kryptowalut.

Pomimo okresowego wielkiego wzrostu wartości Bitcoin okazał się niezbyt poręcznym środkiem płatniczym. Można w niego inwestować, czy spekulować nim na specjalnych giełdach, ale trudniej kupić za niego mleko i bułki. Zdecentralizowana technologia, będąca podstawą kryptowalut, tradycyjnego pieniądza więc nie zastąpi, choć może mieć zastosowanie w innych obszarach. Specjaliści z BIS wymieniają tu np. uproszczenie procesów administracyjnych w rozliczaniu transakcji finansowych czy transgraniczne usługi płatnicze o małej wartości.

Internet Rzeczy i pieniędzy

Obecnie na pozycję gotówki atak przypuszczają płatności mobilne. Na całym świecie w ostatnich latach panuje tendencja, aby skłaniać ludzi do korzystania w trakcie zakupów z telefonu komórkowego. W mobilnych systemach płatności telefon staje się po prostu kartą kredytową, przechowując takie same jak karta dane i komunikując się z małym terminalem kart kredytowych akceptanta za pośrednictwem technologii radiowej o nazwie Near Field Communication, NFC (5).

Nie musi to być smartfon. W erze Internetu nowej generacji (5G) nawet nasza lodówka, kontaktując się z naszym smartfonem, zamówi w naszym imieniu masło, gdy czujniki wskażą, że kończy się jego zapas. My tylko zatwierdzimy transakcję. Z kolei samochód sam będzie płacił za paliwo, nawiązując zdalnie łączność w naszym imieniu z terminalem płatniczym. Niewykluczone też, że karta płatnicza zostanie "zaszyta" w tzw. inteligentnych okularach, które przejmą część funkcji smartfona (są już w sprzedaży pierwsze tzw. smart glasses).

Pojawiło się też zupełnie nowe podejście do płatności internetowych - wykorzystujące inteligentne głośniki, takie jak Google Home czy Amazon’s Echo, znane również jako asystenci domowi. Instytucje finansowe badają możliwość zastosowania tej koncepcji w ubezpieczeniach i bankowości. Niestety, problemy związane z prywatnością, takie jak samowolne nagrywanie przez inteligentny domowy sprzęt dyskusji rodzinnych oraz niedawny skandal na Facebooku związany z gromadzeniem danych użytkowników, mogą spowolnić rozwój i rozpowszechnienie tej technologii.

Innowatorzy technologii finansowych

W latach 90. nie lada innowacją był PayPal, serwis umożliwiający wygodne płatności w Internecie. Od razu wyrosło dla niego mnóstwo alternatyw. Od kilku lat nowe pomysły skupiają się na rozwiązaniach mobilnych, wykorzystujących smartfony. Jednym z pierwszych startupów z tej nowszej fali był amerykański Dwolla (6), który wprowadził internetowy system płatności mający na celu ominięcie operatorów kart kredytowych.

Pieniądze wpłacane z konta bankowego na konto Dwolla można natychmiast wysłać do dowolnego innego użytkownika tego systemu, wprowadzając jego numer telefonu, adres e-mail lub nazwę na Twitterze w aplikacji telefonicznej. Z punktu widzenia użytkownika największą atrakcją usługi jest bardzo niski, w porównaniu z bankami i choćby PayPalem, koszt przelewu. Shopify, firma, która sprzedaje oprogramowanie dla sklepów internetowych, oferuje Dwolla jako opcję płatności.

Najnowszą, a już znacznie jaśniejszą niż inne, gwiazdą w tej szybko rosnącej branży jest Revolut - coś w rodzaju pakietu walutowych rachunków bankowych, połączony z wirtualną lub fizyczną kartą płatniczą. Nie jest to bank, lecz swoista usługa klasy znanej pod nazwą fin-tech (skrót od financial technology). Nie obejmuje jej system gwarantowania depozytów, zatem przelewanie tu oszczędności życia byłoby nierozsądne. Jednak po zdeponowaniu w Revolucie pewnej sumy zyskujemy wiele możliwości, których nie oferują tradycyjne instrumenty finansowe.

Revolut oparty jest na aplikacji mobilnej. Osoby fizyczne mogą korzystać z dwóch wersji usługi - darmowej oraz poszerzonej o dodatkowe funkcje premium. Oprogramowanie można pobrać ze sklepu Google Play lub App Store - aplikację przygotowano tylko na te dwie największe platformy. Proces rejestracji nie powinien sprawić kłopotu nawet początkującym użytkownikom smartfonów. Wymagane jest utworzenie czterocyfrowego hasła niezbędnego do uruchomienia aplikacji.

Możemy dodatkowo wykorzystać potwierdzenie biometryczne, korzystając z czytnika linii papilarnych w telefonie. Po założeniu rachunku dysponujemy już elektronicznym portfelem, podzielonym na waluty. W sumie obsługiwanych jest obecnie aż 25 walut - w tym polskie złote. Jedną z głównych zalet Revolut stanowi brak opłat za transakcje wymiany oraz wykorzystanie kursów z rynku międzybankowego (bez dodatkowej marży). Użytkowników darmowej wersji pakietu obowiązuje ograniczenie - bez opłaty można tu wymienić miesięcznie równowartość 20 tys. zł. Powyżej tego limitu pojawia się prowizja w wysokości 0,5%.

Prosta procedura rejestracji nie wymaga weryfikacji tożsamości. Teoretycznie użytkownik może więc podać fikcyjne dane i uruchomić elektroniczną portmonetkę - na tym etapie otrzyma jednak bardzo ograniczony produkt. Zgodnie z unijnymi regulacjami dotyczącymi transakcji elektronicznych i zapobiegania praniu pieniędzy rachunek bez pełnej weryfikacji pozwala na zasilenie go kwotą maksymalnie 1 tys. zł w ciągu roku.

Zasilać konto można przez przelew bankowy, z karty płatniczej, przez Google Pay - z wykorzystaniem danych karty zapisanej w mobilnym portfelu Google’a. Użytkownicy darmowej wersji Revolut mogą też zamówić przedpłaconą kartę Mastercard lub kartę wirtualną (7), od razu widoczną w aplikacji i przeznaczoną do zakupów w sieci. Wydanie karty wirtualnej jest bezpłatne.

Firm fin-techowych i aplikacji płatniczych jest już zresztą całe mrowie. Wymieńmy dla przykładu takie jak Stripe, WePay, Braintree, Skrill, Venmo, Payoneer, Payza, Zelle. A to zaledwie początek. Kariera tego sektora dopiero się rozpoczyna.

Poziomu hemoglobiny nie sfałszujesz

Gotówkę można zgubić lub stracić, gdy trafimy na złodzieja. Podobnie z kartą, której zresztą fizycznie nie trzeba kraść, aby zyskać dostęp do elektronicznych pieniędzy - wystarczy ją zeskanować i podejrzeć PIN. Da się też ukraść telefon komórkowy lub do niego włamać. Dlatego jako narzędzia technologii pieniądza zaproponowano techniki biometryczne.

Już dziś niektórzy z nas logują się do smartfonów i do banku w smartfonie odciskiem palca, za pomocą którego można też z części bankomatów wypłacić pieniądze. Są pierwsze banki, w których do konta zalogujemy się głosem. Technologia uwierzytelniania głosowego jest wypróbowywana od czterech lat również przez australijski urząd skarbowy. Jak informuje rzecznik prasowy tej instytucji, do testów zgłosiło się ponad 3,6 mln petentów i zgodnie z prognozami do końca 2018 r. liczba ta przekroczyć ma 4 mln.

Chińska firma Alibaba już kilka lat temu informowała, że zamierza wprowadzić do autoryzacji płatności technologię rozpoznawania twarzy - przede wszystkim za pomocą smartfonów. Podczas targów CeBIT przedstawiciele Alibaby prezentowali rozwiązanie Smile to Pay ("uśmiechnij się, aby zapłacić").

Od niedawna można za pomocą twarzy płacić za realizację zamówienia w chińskiej odmianie sieci KFC (9). Finansowe ramię Alibaby - Ant Financial, które jest inwestorem w sieci KPro (chińskim KFC) - uruchomiło taką możliwość w mieście Hangzhou. System wykorzystuje zdjęcie klienta wykonane za pomocą kamery 3D, przechowywane następnie w bazie danych. Do analizy fotografii bierze pod uwagę aż sześćset miejsc na twarzy i odległości między nimi. Klienci uprzednio muszą tylko podpisać zgodę na rozliczenie z Alipay.

W Wuzhen, historycznym mieście, które odwiedzają rocznie miliony turystów, przepustką do wielu miejsc stało się okazanie wcześniej zeskanowanej twarzy i powiązanie jej z opcją wykupionego biletu wstępu. Cały proces trwa mniej niż sekundę, a system, jak twierdzi firma, działa z dokładnością 99,7%.

Okazuje się jednak, że nie każda z "tradycyjnych" biometrycznych metod jest rzeczywiście bezpieczna. W dodatku niosą one dodatkowe zagrożenia. Niedawno w Malezji przestępcy, chcąc uruchomić drogie auto z odczytem linii papilarnych na stacyjce, wpadli na pomysł… obcięcia palca właścicielowi.

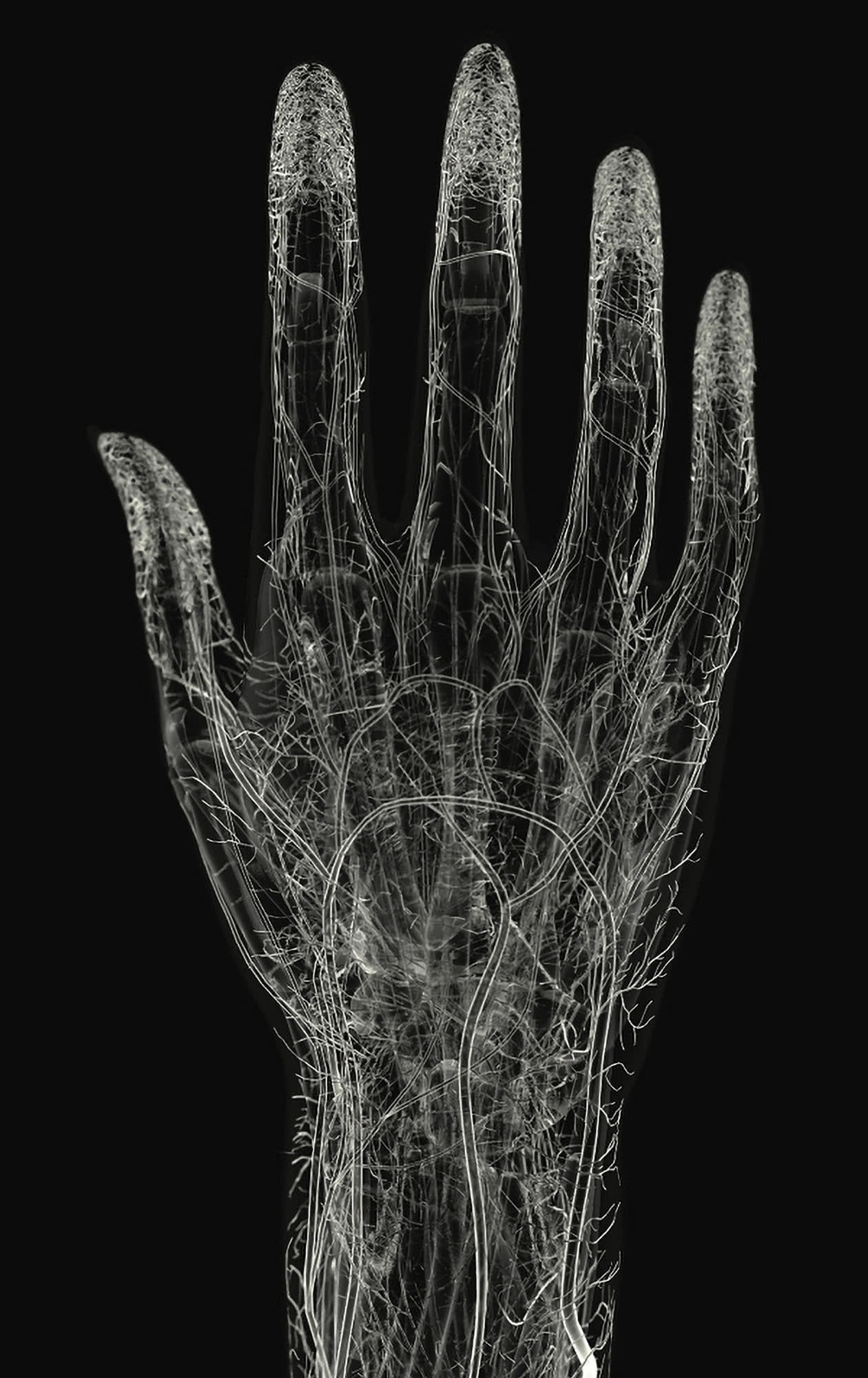

Poszukuje się więc nieustannie całkowicie bezpiecznych i efektywnych rozwiązań. W sektorze finansowym firmy Hitachi i Fujitsu pracują od ubiegłej dekady nad komercjalizacją technologii, które identyfikują ludzi na podstawie konfiguracji naczyń krwionośnych (8). Po włożeniu karty bankowej do bankomatu na jego ekranie pojawia się monit o umieszczenie w plastikowej wnęce palca użytkownika. Światło bliskiej podczerwieni świeci z obu stron nacięcia, a kamera poniżej rejestruje obraz żył w palcu, porównywany następnie z zarejestrowanym szablonem. Jeśli występuje zgodność, na ekranie w ciągu sekundy pojawia się potwierdzenie, po czym można wpisać kod PIN i kontynuować transakcję. Japoński Bank of Kyoto rozpoczął program biometryczny w 2005 r. i do tej pory zdecydowała się go użyć około jedna trzecia z trzech milionów jego klientów.

Rozwiązania obu wspomnianych firm różnią się od siebie. Hitachi prześwietla palce i odbiera obraz z drugiej strony. Fujitsu odbija światło od całej dłoni i za pomocą czujnika rejestruje światło, którego żyły nie pochłaniają. W porównaniu z wieloma innymi technikami biometrycznymi czytniki żył są szybkie i dokładne. Trudno też tu o kradzież. Nawet gdyby złodziej odciął nam rękę, aby oszukać skaner żył, musiałby jakoś zachować całą krew wewnątrz odciętej kończyny. Tylko krew o określonym poziomie hemoglobiny absorbuje bowiem światło w spektrum bliskiej podczerwieni, na którym pracuje czytnik.

Pojawia się jednak sporo wątpliwości związanych z tą techniką. Z badań wynika, że klientom nie podoba się pomysł, aby bank przechowywał w bazie danych ich identyfikatory biometryczne. Ponadto, gdyby hakerzy kiedykolwiek przeniknęli do tej bazy, eksperyment biometryczny zakończyłby się na dobre (i na zawsze) dla wszystkich klientów, których konta zostały zaatakowane - nie mogliby przecież dostać nowego zestawu żył!

Hitachi opracowała więc system zwany match-on-card, w którym karta bankowa klienta przechowuje szablon biometryczny, a zdjęcie zrobione przez czujnik w bankomacie jest dopasowane do zdjęcia znajdującego się na tej karcie. Fujitsu korzysta z podobnego systemu. W przypadku kradzieży karty nawet najbardziej zaawansowani hakerzy mieliby trudności z uzyskaniem dostępu do danych biometrycznych. Wynika to z faktu, że karty są skonfigurowane tylko do przyjmowania danych przychodzących z czujnika bankomatu, a nie do przesyłania danych do komputera zewnętrznego.

Czy jednak kiedykolwiek dojdziemy do dnia, w którym będziemy mogli całkowicie zrezygnować z kart bankowych, kredytowych, debetowych, sklepowych, PIN-owych, praw jazdy, a nawet samych pieniędzy - bo to nasze wzory żył czy inne parametry biologiczne staną się de facto naszymi portfelami?

Polimerowa gotówka

A co z bezpieczeństwem samych pieniędzy? Kwestia ta dotyczy wszystkich ich rodzajów - od starej, dobrej gotówki po subtelne techniki portfela zapisanego w twarzy.

Dopóki dominowała waluta papierowa, główną rolę w technice pieniądza odgrywał rozwój metod zabezpieczania banknotów. Już sam projekt banknotu - stopień jego skomplikowania, zastosowanie w nim wielu szczegółowych, różnorodnych, uzupełniających się i przenikających elementów graficznych, kolorystycznych itd. stanowi jedną z pierwszych, podstawowych barier wobec potencjalnych fałszerstw.

Elementem zabezpieczającym jest również sam papier - doskonałej jakości, co ważne nie tylko dla długowieczności banknotów i przeciwdziałania fałszerstwom, lecz także dla podatności na poddawanie nominałów różnorodnym procesom technologicznym w fazie produkcji. Warto tu wspomnieć, że w naszym kraju papier bawełniany do banknotów pochodzi ze specjalnej papierni Polskiej Wytwórni Papierów Wartościowych.

Współcześnie stosuje się różne typy znaków wodnych - od jednotonowych, o znaku jaśniejszym lub ciemniejszym od papieru, przez filigrany i dwutonowe, po wielotonowe z efektem łagodnego przejścia od najjaśniejszego do najciemniejszego tonu.

Inne stosowane rozwiązania to włókna zabezpieczające, wkomponowane w strukturę papieru, widoczne w świetle dziennym, ultrafiolecie lub w podczerwieni, nitki zabezpieczające, które mogą być metalizowane, kolorowe, świecić w promieniach UV, bywają pokryte mikrodrukiem, zawierają domeny magnetyczne itp. Papier może być również zabezpieczony chemicznie, dzięki czemu jakakolwiek próba oddziaływania nań odczynnikami chemicznymi powoduje powstanie wyraźnych i nieusuwalnych plam.

Aby jeszcze bardziej utrudnić zadanie fałszerzom, stosuje się skomplikowany proces druku banknotów, z wykorzystaniem różnorodnych technologii poligraficznych. W jego trakcie wprowadza się dodatkowe zabezpieczenia, np. tła antykseryczne składające się z wielu bardzo cienkich linii, płynne przejścia kolorystyczne wzdłuż całego banknotu w druku offsetowym, elementy recto-verso, nadrukowane na dwóch stronach banknotu, które dopiero po spojrzeniu pod światło składają się w całość, mikrodruki negatywowe i pozytywowe, różnego rodzaju farby specjalne, w tym utajone, świecące w promieniach UV.

Techniką druku stalorytniczego uzyskuje się efekt wypukłości poszczególnych elementów na banknocie. Aby nadać każdemu banknotowi osobny numer, wykorzystuje się technikę typograficzną. Dodatkowo stosowany jest hot stamping, w celu nałożenia zabezpieczeń optycznych (np. hologramów).

Po wiele z powyższych technik sięga wspominany Narodowy Bank Polski, jednak na świecie pojawiają się wciąż nowe pomysły. Choćby swoiście rozumiane odejście od papieru. We wrześniu 2017 r. rozpoczęła się na Wyspach Brytyjskich zamiana papierowych dziesięciofuntówek na banknoty polimerowe (10). Podobną operację dotyczącą banknotów 5-funtowych przeprowadzono tam od września 2016 r. do maja 2017 r.

Polimerowe pieniądze są bardziej odporne na zniszczenie niż papierowi poprzednicy. Bank of England informuje, że ich żywotność jest aż 2,5 razy dłuższa. Nie tracą nic na swoim wyglądzie nawet po wypraniu w pralce. Mają też, według zapewnień emitenta, lepsze zabezpieczenia niż swoi papierowi poprzednicy.

Kwantowa waluta

Pomimo presji na wprowadzanie pieniądza elektronicznego wciąż pracuje się nad nowymi technikami zabezpieczeń gotówki. Niektórzy fizycy postulują, aby niezależnie od rodzaju pieniądza wykorzystać do tego techniki kwantowe. Scott Aaronson, informatyk z MIT, zaproponował tzw. pieniądze kwantowe - pierwotnym pomysłodawcą był Stephen Wiesner, jeszcze w 1969 r. Zgodnie z jego ówczesną koncepcją, banki miałyby "zapisywać" na każdym banknocie sto lub więcej fotonów (11). Ani pięć dekad temu, ani teraz nikt nie ma pojęcia, jak to zrobić. Jednak pomysł zabezpieczenia pieniądza znakiem wodnym ze spolaryzowanych fotonów wciąż intryguje.

Identyfikując banknot lub też jednostkę monetarną w innej postaci, bank sprawdzałby tylko jeden atrybut każdego fotonu (np. jego polaryzację pionową lub poziomą), pozostawiając wszystkie inne niemierzone. Dzięki wynikającemu z teorii zakazowi klonowania, hipotetyczny fałszerz lub haker nie mógłby zmierzyć wszystkich atrybutów każdego fotonu, aby wyprodukować kopię lub też zapisać taki pieniądz elektroniczny na swoim koncie. Nie mógłby też zmierzyć tylko jednego atrybutu każdego fotonu, ponieważ tylko bank wiedziałby, jakie to atrybuty. Ten sposób zabezpieczenia wydaje się również silniejszy niż szyfrowanie stosowane w kryptowalutach.

Warto zauważyć, że jest to model szyfrowania prywatnego. Do tej pory jedynie bank emitujący mógł zatwierdzić banknoty trafiające na rynek, podczas gdy dla Aaronsona ideałem staje się kwantowy pieniądz, który każdy może zweryfikować. Wymagałoby to klucza publicznego, oczywiście bardziej bezpiecznego niż obecnie stosowane. Nie znamy też na razie sposobów osiągnięcia dostatecznej trwałości stanów kwantowych. A zrozumiałe, że nikt nie chciałby portfela, który w jakimś momencie nagle uległby kwantowej "dekoherencji"…

Najdalej idąca wizja przyszłości pieniądza rysuje się więc jako portfel biometryczny, oparty na cechach naszej twarzy lub innych parametrach biologicznych, niemożliwy do złamania, bo zabezpieczony technikami szyfrowania kwantowego. Brzmi to może abstrakcyjnie, ale warto przypomnieć, że od kiedy odeszliśmy od modelu "towar za towar", pieniądz zawsze był abstrakcją. Oby jednak dla nikogo z nas nie był abstrakcją w tym sensie, że go nie posiadamy.

Mirosław Usidus