Czy miejsce wojen o ropę zajmą wojny o baterie? Tasowanie elektrycznych kart

To, że ropa naftowa doprowadziła do tylu wojen, nie jest zaskakujące. Przez ponad wiek była zarówno głównym surowcem dla naszego świata, jak i podstawowym źródłem osobistej a także państwowej władzy i bogactwa. Półtora wieku po tym, jak John D. Rockefeller zbudował pierwszą naftową fortunę, jego potomkowie nadal żyją z jej dochodów.

Przez długi czas trudno było sobie wyobrazić, by jakaś pojedyncza substancja zastąpiła dominującą pozycję, jaką zajmuje ropa naftowa, zarówno w dobrym, jak i złym znaczeniu. Jednak wśród zasobów i technik walczących o to miejsce na pierwszy plan wysuwać zaczęła się technika nowoczesnych akumulatorów i elektromobilność, którą tworzy.

W najbliższych latach i dekadach, według analityków, powstaną gigantyczne fortuny związane z produkcją superbaterii, tworzeniem pojazdów elektrycznych oraz wydobyciem metali i minerałów, które się na nie składają i są niezbędne do wytwarzania tego wszystkiego. Prawdopodobnie dojdzie do kradzieży planów, wynalazków i najcenniejszych niezastąpionych specjalistów, a także brutalnych działań w walce o dostęp do kobaltu i niklu. Czyli wszystkiego tego, co już znamy i widzieliśmy w przeróżnych zimnych i gorących wojnach, choć zapewne w użyciu będą niekoniecznie wojska i kanonierki, ale elementy cyberwojny, z wykradaniem planów, wynalazków i projektów na czele.

Chiny grają na globalną dominację w akumulatorach

Panuje opinia, że w tej globalnej rywalizacji przewagę zdobyły Chiny. Chińscy kierowcy, zachęcani przez państwowe dotacje, kupują około połowy wszystkich nowych pojazdów elektrycznych sprzedawanych na świecie, a przemysł w tym kraju zbudowali największą na świecie infrastrukturę do produkcji akumulatorów. Wiodące rozwiązania techniczne stosowane w akumulatorach, określane skrótami NMC (akumulatory niklowo-manganowo-kobaltowe) i LFP (akumulatory litowo-żelazowo-fosforanowe), zostały wprawdzie wynalezione w Stanach Zjednoczonych, ale Chiny wyprzedziły USA i wszystkich innych w komercyjnym wdrażaniu tych osiągnięć. Po osiągnięciu odpowiedniej skali produkcji akumulatorów i pojazdów elektrycznych ambicją Chin jest sprzedawanie chińskich pojazdów reszcie świata. To kolejny etap w planie globalnej dominacji.

Amerykańska Tesla, największa na świecie firma produkująca pojazdy elektryczne, także zakotwiczyła się w Chinach. Jej Gigafactory 3, gdzie montuje swoje auta i zestawy akumulatorów, znajduje się w Szanghaju. Tesla Model 3 sedan jest najlepiej sprzedającym się pojazdem w Chinach.

Pekin zdecydował, że nabywcy crossovera Tesla Model Y SUV będą kwalifikować się do dotacji państwowych. Tesla może sprzedawać nawet 40 proc. swoich nowych pojazdów w Chinach. Jednak w ocenie wielu obserwatorów Tesla, operując tam, hoduje w Chinach konkurencję dla samej siebie. Twórcy nowych generacji chińskich aut elektrycznych i akumulatorów mogą pracować nie gdzie indziej lecz właśnie w Gigafactory 3.

"Europa może w przyszłości zobaczyć, jak jej producenci samochodów masowo przenoszą produkcję do Chin", powiedział 2,5 roku temu Simone Tagliapietra, analityk ds. energii w Fondazione Eni Enrico Mattei. Budowanie samochodów elektrycznych w Chinach ma sens dla firm, ponieważ to tam jest większość klientów i pozwala im uniknąć wysokich ceł na importowane pojazdy. Dzięki temu zakłady produkcyjne znajdą się też bliżej łańcucha dostaw akumulatorów, które stanowią około 40 proc. wartości samochodów elektrycznych. "Ma sens, aby produkować pojazdy elektryczne tam, gdzie produkowane są akumulatory", skwitował Tagliapietra.

Według firmy konsultingowej Wood Mackenzie, około dwóch trzecich światowych mocy produkcyjnych dla akumulatorów litowo-jonowych znajduje się w Chinach. Największym graczem w tej branży na świecie jest chińska firma CATL (1). Jej najbliższymi rywalami są japoński Panasonic (PCRFY) i południowokoreański Samsung SDI. Szacuje się, że Europa posiada zaledwie 1 proc. udziałów w tej produkcji. Nawet jeśli podejmie wielki wysiłek i uruchomi zakłady produkcyjne akumulatorów, to może napotkać inne bariery. Chiny w ciągu ostatnich kilku lat blokowały dostawy kluczowych zasobów, które są wykorzystywane do budowy ogniw elektrycznych, takich jak lit i kobalt.

Według raportu Securing America’s Future Energy, Pekin przejął znaczną część globalnej produkcji surowców mineralnych wykorzystywanych przez ten przemysł. Chiny zakontraktowały około dwóch trzecich produkcji kobaltu z Demokratycznej Republiki Konga, światowego lidera w produkcji tego metalu. Zakontraktowały 67 proc. produkcji litu zarówno w Chile, jak i Australii, a także 41 proc. planowanej produkcji w Argentynie.

Chiny już teraz produkują znacznie więcej baterii do pojazdów elektrycznych niż jakikolwiek inny kraj, a ich plany na rok 2030 są zdumiewające. Według Benchmark Mineral Intelligence, Chiny chcą mieć do tego czasu moce produkcyjne do wytwarzania energii 2078 GWh w akumulatorach. W porównaniu Europa ma mieć 554 GWh, zaś Ameryka Północna, w tym Kanada i Meksyk - 382. W całych Stanach Zjednoczonych poziom ten wynosi obecnie 41 GWh, głównie za sprawą Gigafactory Tesli w Reno, w Newadzie, i przewiduje się wzrost do około 128.

Musk wyciąga Amerykę za uszy

Dziennikarz i redaktor Steve LeVine (2) opisał "wielką wojnę o baterie" w swojej książce pt. "The Powerhouse", wydanej w 2015 roku. Pisze w niej m.in. że stawka w wojnie o baterie jest niebotycznie wysoka, a Stany Zjednoczone są osaczane przez swoich konkurentów. Jednak liderami w tej dziedzinie, w jego ocenie, nie są wcale Chiny, lecz firmy z Korei Płd., Samsung i LG, najlepsze na świecie w produkcji akumulatorów na skalę masową. Potęgą jest też Japonia i firma Panasonic, producent akumulatorów dla Tesli.

Stany Zjednoczone są tej w grze, zdaniem LeVine’a, nie dlatego, że produkują akumulatory, ale dlatego, że to Amerykanie są wynalazcami większości ważnych w tej branży technologii. Bateria, którą każdy ma w swoim smartfonie, została wynaleziona przez Johna Goodenougha, 95-letniego dziś Amerykanina. A bateria, która znajduje się w większości samochodów elektrycznych, została wynaleziona przez Mike’a Thackeraya z Argonne National Laboratory.

Elon Musk, dzięki swoim wytwórniom typu Gigafactory, daje Amerykanom szansę, by zdobyli znaczenie nie tylko jako zasłużeni wynalazcy, ale również liczący się producenci. Rząd USA po przejęciu prezydentury przez Joe Bidena ogłosił szumne plany wsparcia elektromobilności przez m.in. wymianę ponad sześciuset tysięcy wozów federalnych na elektryki i budowę pół miliona stacji ładowania. Jeśli te plany zostaną zrealizowane, to Stany Zjednoczone mogłyby szybko dorównać Chinom w poziomie elektromobilności. Wielkie koncerny już zapowiadają przestawienie się na motoryzacje elektryczną, np. Ford chce do 2035 roku produkować już tylko auta elektryczne.

Cena kilowatogodziny poniżej 50 dolarów w przyszłej dekadzie?

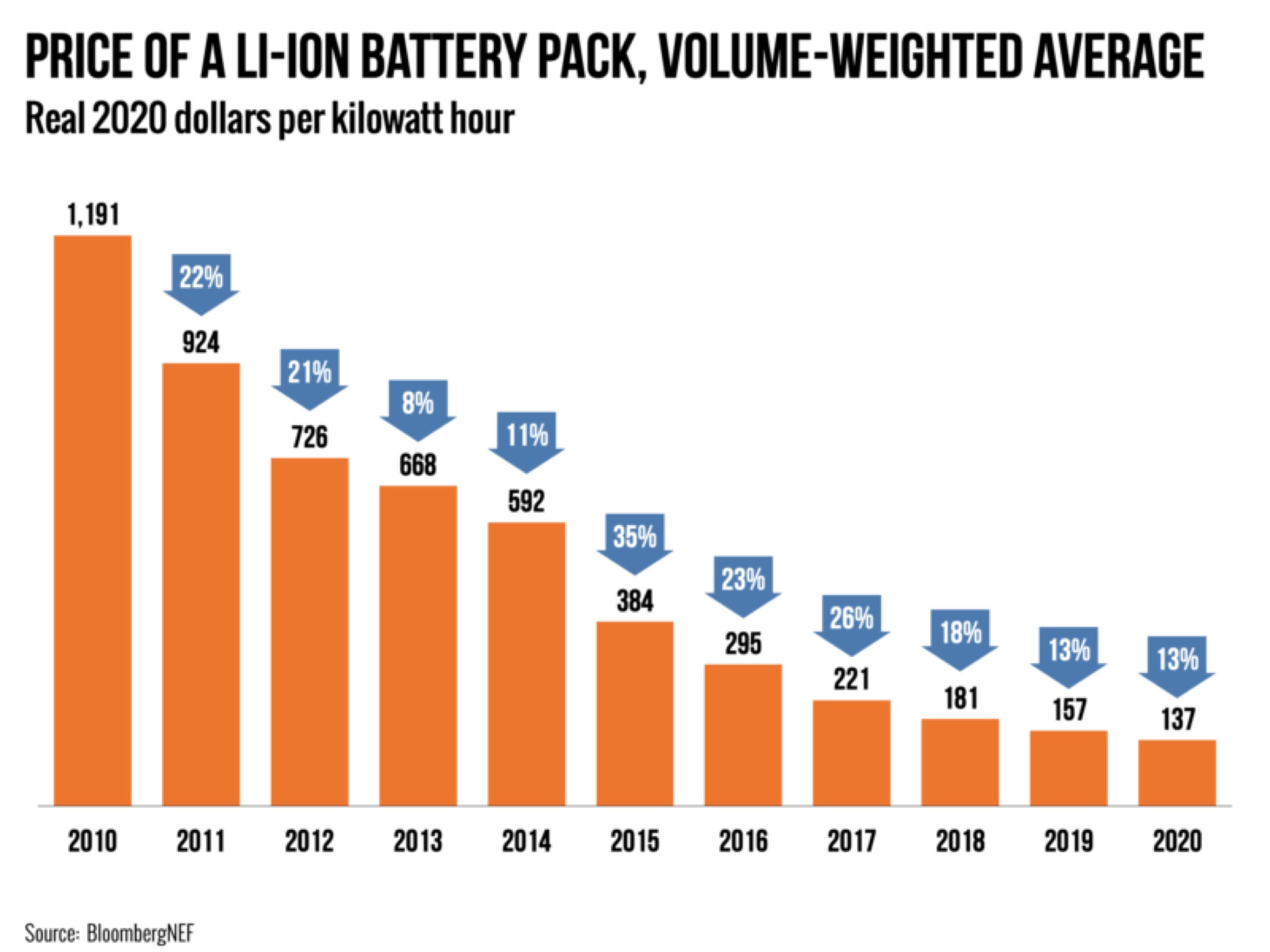

Spada wciąż cena kilowata mocy w akumulatorach (3) i pomimo ogromnych wyzwań technika wciąż szybko się rozwija. Dla przykładu, od 2010 do 2015 roku pojemność akumulatorów litowo-jonowych wzrosła siedmiokrotnie, z 0,48 gigawatogodzin do 62 GWh. Od 2015 do 2020 roku pojemność akumulatorów wzrosła 2,7-krotnie, a cena ponownie spadła o dwie trzecie, do średnio 137 USD/kWh.

Serwis Bloomberg New Energy Finance (BNEF) wykorzystał powyższe dane do prognoz dalszych zmian na rynku akumulatorów. Według nich ceny baterii powinny spaść do 84 dolarów za kWh w 2025 roku, czyli znacznie poniżej często wymienianego kamienia milowego 100 dolarów za kWh. W 2030 r. powinny wynieść 58 dolarów za kWh, a w 2035 r. 45 dolarów.

Wprawdzie perspektywy wypracowania nowych rodzajów baterii, przede wszystkim półprzewodnikowych, obecnie jawią się mgliście, a badacze wciąż nie mogą poradzić sobie z problemem zbyt niskiej gęstości energii w nowych prototypach, to spadek cen akumulatorów litowo-jonowych napawa optymizmem. Trzeba jednak pamiętać, że jeśli ma to być przedmiotem światowej rywalizacji i czynnikiem strategicznym jak ropa, to może pojawić się gra ceną akumulatorów i surowców przez producentów i wydobywców, zaś dalszy spadek cen nie musi być w interesie producentów i wydobywców.

Lit, jak zauważa wielu ekspertów, nie jest taki zły i nie stwarza aż takich wielkich problemów środowiskowych. Wprawdzie nadal w dużej mierze pozyskiwany jest z kopalni odkrywkowych, jak w Australii, lub z podziemnych złóż soli pod suchym dnem jezior w krajach takich jak Boliwia, Chile czy Argentyna. Wydobycie odkrywkowe jest agresywne dla środowiska, wymaga ogromnych ilości wody i uwalnia około 15 ton dwutlenku węgla na każdą tonę litu. Jednak już wydobycie litu z wód geotermalnych, w takich miejscach jak Wielka Brytania, Niemcy czy Stany Zjednoczone, ma znacznie mniejszy ślad ekologiczny i bardzo niską emisję dwutlenku węgla.

Lit nie jest też toksyczny, a jego recykling nie stwarza problemów czy niebezpieczeństw dla środowiska. Być może z czasem ogromne zasoby zużytych akumulatorów staną się cennym zasobem w globalnej rywalizacji. Będzie z nich można bowiem wytwarzać nowe akumulatory. Wygląda to tak, że kto stawia na elektromobilność, już na tym etapie buduje swoją przewagę, także surowcową.

Choć trudno nam w tej chwili wyobrazić sobie wojny o lit, o akumulatory i moce produkcyjne fabryk baterii, to może być jeden z elementów nowego światowego ładu, o którym się tyle mówi.

Mirosław Usidus